El objetivo de este estudio fue medir y comparar el comportamiento inflacionario del costo de las Bebidas Habituales y del costo de la Jarra de Bebidas Recomendada para la población mexicana. Basados en información sobre el consumo de bebidas en adultos (Encuesta Nacional de Salud y Nutrición) y de los precios promedio mensuales (Instituto Nacional de Estadística y Geografía) para cada bebida durante enero 2012 - Junio 2017, se calcularon los costos del consumo y la inflación de bebidas habitual y recomendado. El costo de las Bebidas Recomendadas es consistentemente mayor que el de las Bebidas Habituales. Las tasas de inflación son similares excepto en 2014 cuando se introdujo el impuesto a las bebidas azucaradas. Se encuentra que los precios y la inflación de las bebidas con azucares añadidos y de las bebidas habituales responden menos que proporcionalmente. Una inflación del costo de las bebidas recomendadas más alta que las habituales puede incrementar la demanda por bebidas habituales. El comportamiento de la inflación revela que el impuesto a bebidas azucaradas puede ser efectivo pero transitorio. ALAN, 2019; 69(1): 12-24.

Palabras clave: Consumo, bebidas habituales, bebidas recomendadas, costos, inflación.

The aim of this study was to measure and compare the inflationary behavior of the Usual Drinks Intake cost and the Recommended Drinks Intake Jar cost for the Mexican population. Based on information about the consumption of drinks in adults (National Health and Nutrition Survey) and of the average monthly prices (National Institute for Statistic and Geography) for each specific drink during January 2012-June 2017, we calculate consumption costs and inflation of usual and recommended drink intakes. The cost of the recommended drinks is consistently higher than the usual drinks cost. Inflation rates are similar in both drink intakes except in 2014, when the tax to sugary drinks was implemented. Prices and inflation of sugary drinks and usual drinks respond less than proportionally. A higher inflation of recommended drink costs compared to the usual drinks inflation could increase the demand for usual drinks. The behavior of inflation reveals that the tax to sugary drinks can be effective, but transitory. ALAN, 2019; 69(1): 12-24.

Key words: Consumption, usual drinks, recommended drinks, costs, inflation.

https://doi.org/10.37527/2019.69.1.003

Autor para la correspondencia: Alfonso Mendoza-Velázquez.Email: [email protected]

El sobrepeso y la obesidad se han posicionado como uno de los principales problemas de salud pública en México (1-3). Estudios epidemiológicos indican que la ingesta de bebidas azucaradas es un factor condicionante del sobrepeso y la obesidad (4-5); Diabetes Mellitus Tipo II (6) y enfermedades cardiovasculares (7), que podrían llevar a una muerte prematura. Entre las consecuencias metabólicas del aumento en el consumo de bebidas azucaradas están también el daño al hígado y a los riñones, así como el incremento de triglicéridos (8), mayor presión sanguínea (9) e hígado graso (10).

Reducir el consumo de bebidas con edulcorantes calóricos puede ser una estrategia para reducir la ingesta de energía (11). Para lograrlo se han diseñado varias medidas de política pública. Una de estas fue la propuesta del gobierno mexicano en enero de 2014 de introducir el Impuesto Especial Sobre Producción y Servicios (IEPS) a las bebidas saborizadas con azúcares añadidas y a los alimentos no básicos con alta densidad calórica. El impuesto a las bebidas consiste en $1 Peso Mexicano (MXN) por cada litro de bebida saborizada con azúcares añadidos (12). Este impuesto no incluye medicamentos, el suero oral, ni la leche en sus diferentes presentaciones. Los alimentos no básicos, como dulces, chocolates, botanas, galletas, helados, entre otros definidos en la Ley del Impuesto Especial Sobre Producción y Servicios (IEPS) que aporten 275 kilocalorías o más por cada 100 gramos se gravan con un impuesto de 8% sobre su precio de venta (13).

Diferentes investigaciones sobre la relación entre la calidad de la dieta (densidad energética) y su costo en países desarrollados han encontrado que los alimentos saludables con baja densidad calórica tienen un mayor costo, mientras que alimentos con alta densidad calórica tienen un menor costo, lo cual puede estar relacionado con la prevalencia de obesidad en el mundo (14). Este estudio busca comparar si los costos del Consumo de la Canasta de Bebidas Habitual (COBHA), que contienen un mayor aporte calórico obtenido del cuestionario de frecuencia de consumo de la Encuesta Nacional de Salud y Nutrición (ENSANUT) 2012, son menores a los costos del Consumo de la Canasta de Bebidas Recomendadas (COBRE), definidas por el Comité de Expertos para las Recomendaciones de Bebidas (CERB) (1). Adicionalmente buscamos evaluar el impacto del impuesto sobre el precio y la inflación de las bebidas implementado en enero de 2014.

Estudios previos han encontrado que los alimentos con alta densidad energética (granos refinados, azucares y grasas) tienden a ser más baratos que los alimentos de baja densidad (14). Otros han reportado que la dieta habitual del mexicano registrada por encuestas de consumo y gasto de los hogares es, en general, más barata que dietas saludables diseñadas para adultos promedio (15). Se ha reportado recientemente, con datos de la ENSANUT 2012, que dietas que contienen alimentos procesados de alta densidad calórica muestran un alto costo (16). El costo de las bebidas habituales y recomendadas, así como el crecimiento anual de estos costos, no ha sido analizado previamente en la literatura.

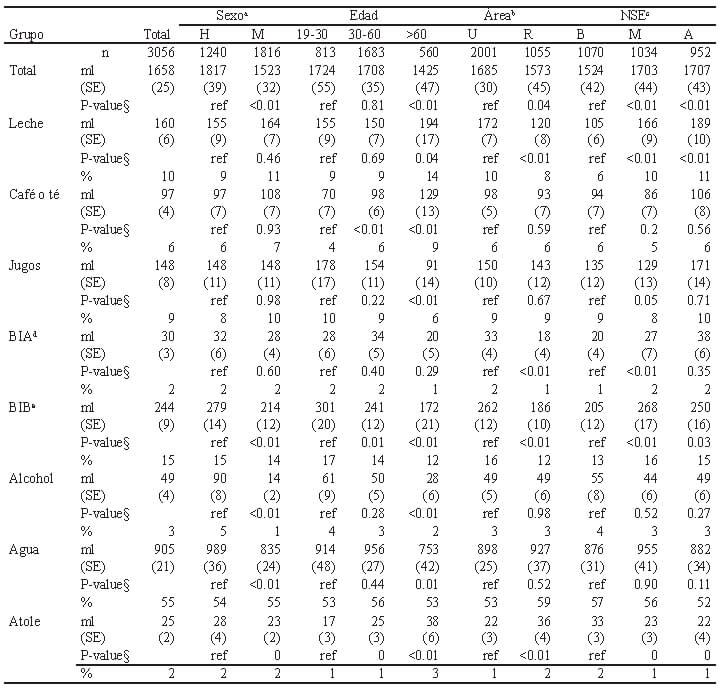

La Encuesta Nacional de Salud y Nutrición 2012 (ENSANUT 2012) es una encuesta probabilística con representatividad estatal que se realiza en México cada 6 años (17). La ENSANUT 2012 está conformada por diferentes módulos, entre ellos el Cuestionario de Frecuencia de Consumo (FCA) que contiene 158 alimentos, incluidas bebidas integradas en ocho grupos (Tabla 1). El consumo en mililitros de bebidas habituales se registró a partir de la muestra total del consumo de 3,056 personas mayores de 19 años con consumos reportados entre 500 y 5000 kcal. Se considera la ingesta de calorías proveniente del azúcar añadido a bebidas como leche, café o té; se completaron los registros de aquellos casos en los que no se contaba con información del aporte calórico, para ello se utilizó el promedio de aporte por cada mililitro consumido.

En este estudio nos referimos a los patrones de consumo habitual de bebidas por persona a los datos de consumo obtenidos del FCA de la ENSANUT 2012 del que, adicionalmente, extraemos los precios promedio mensuales provistos por el Instituto Nacional de Estadística y Geografía (INEGI) cada uno de los meses en el periodo enero 2012 – junio 2017. Estos precios mensuales multiplicados por el consumo individual en mililitros y sumados para cada bebida consumida habitualmente por persona, arrojan el costo en pesos mexicanos por mililitros del Consumo de Bebidas Habitual.

El consumo reportado por las personas entrevistadas en la fecha de captura de la ENSANUT 2012 se mantiene fijo y se actualizan los precios de las bebidas para todos los meses siguientes utilizando el crecimiento mensual del Índice Nacional de Precios al Consumidor de cada bebida para todos los meses de la muestra. El costo de la Jarra de Bebidas Recomendada se obtiene a partir de las recomendaciones de consumo de la jarra de bebidas por género (1) que se mantienen fijas y cuyos precios se actualizan cada mes para todo el periodo de análisis.

El Comité de Expertos para las Recomendaciones de Bebidas (CERB) conformado en el año 2008 definió el grupo de bebidas que integran las “Recomendaciones sobre el consumo de bebidas para la población mexicana” con base en la propuesta de la Secretaría de Salud en México y el Instituto Nacional de Salud Pública (1). El objetivo general de este comité fue proporcionar una guía sobre los beneficios y riesgos nutricionales de varias categorías de bebidas. El comité realizó una revisión del patrón de consumo de bebidas en México y estableció categorías y porciones recomendadas de consumo para diferentes bebidas de acuerdo a sus beneficios y riesgos nutricionales (1). Actualmente estas recomendaciones son una guía informativa de las bebidas saludables y de la cantidad de líquidos que las personas deben consumir al día (1). El costo en pesos mexicanos por mililitros del Consumo de Bebidas Recomendado se calcula de manera similar manteniendo fijo el consumo recomendado de cada bebida multiplicanda por el precio respectivo y sumado para cada persona.

La muestra de n=3,056 personas, así como el cálculo de las calorías promedio consumidas en total y la contribución porcentual para cada grupo de bebidas y para los distintos estratos, se obtuvieron a partir de la ENSANUT empleando el paquete estadístico Stata v. 14. Con el fin de identificar si existen diferencias estadísticamente significativas entre categorías para cada tipo de bebida empleamos la prueba t para diferencia ponderada de medias, el error estándar (SE) y el p-valor. El p-valor se emplea para indicar si la diferencia entre la categoría de referencia (ref) con las otras categorías es estadísticamente significativa. El nivel de confianza empleado es de 95%. El cálculo de la inflación anualizada de los costos de cada tipo de bebidas se computa como πt=[(Pt/Pt-12)-1]*100, donde πt es la tasa de inflación del mes t, Pt es el costo del mes t, y Pt-12 es el costo del mismo tipo de bebidas doce meses antes.

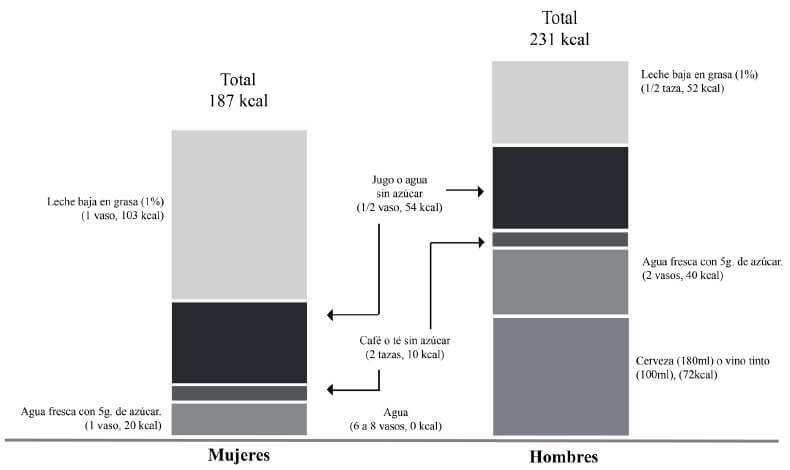

La Figura 1 muestra los aportes de las recomendaciones de bebidas en mililitros y kilocalorías y su comparación por género. Se destaca una recomendación de mayor consumo de leche baja en grasa y de menor consumo de agua en mujeres respecto a los hombres (1).

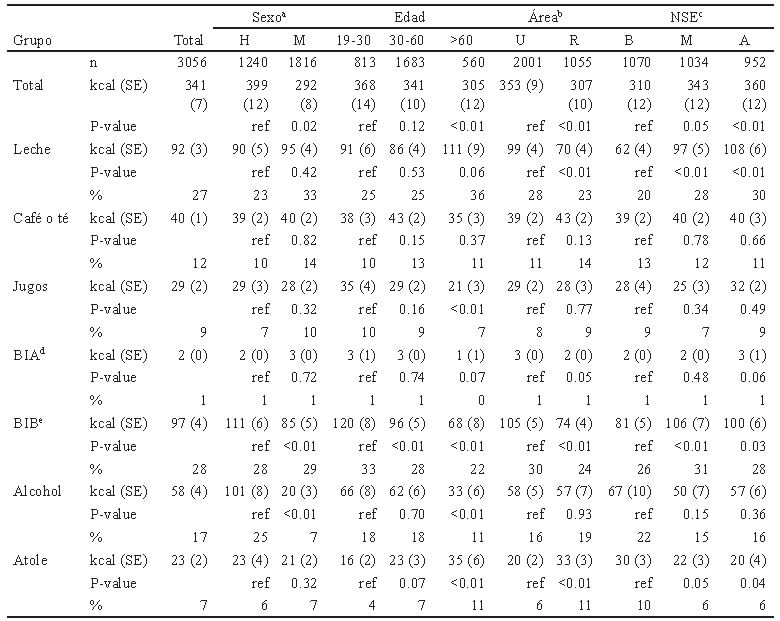

La Tabla 2 muestra que el consumo de bebidas habitual de un mexicano adulto aporta 341 kcal, lo cual representa el 18% del consumo total de la dieta diaria. Esto contrasta con un aporte calórico de 22.3% reportado anteriormente como consumo habitual promedio en adultos mexicanos (5). Algunos estudios que utilizan el Recordatorio de 24 horas de la ENSANUT 2012 reportan un consumo de bebidas habitual de 382 kcal, lo cual representa el 19% del total de la dieta (18).

Los resultados muestran que del total de kcal consumidas de bebidas, el aporte calórico de la leche (92 kcal) con 27% del total de calorías aportadas por las bebidas a la dieta de los mexicanos se convierte en uno de los más altos. El grupo de bebidas industrializadas tipo B (BIB), conformado por las bebidas saborizadas con azúcares sujetas a impuesto como refrescos, jugos y néctares procesados, aporta 97 kcal en promedio, lo que representa 28% del total de las calorías aportadas por bebidas. La contribución en calorías de este grupo de bebidas y sus posibles impactos en el sobrepeso y la obesidad, explica la aplicación del impuesto de 1 Peso MXN por litro a este tipo de bebidas en enero de 2014 (12).

El aporte de calorías proveniente de las bebidas en su conjunto es mayor para los hombres (399 kcal; 20%) que para las mujeres (292 kcal; 17%) (Tabla 2). El total de kcal recomendadas en hombres es de 231 kcal mientras que para las mujeres es de 187 kcal. En hombres, el aporte de calorías proveniente de las BIB es de 111 kcal (28%), siendo la principal fuente de aporte calórico, incluso mayor que la leche (90 kcal; 23%). Las mujeres también reportan un consumo de calorías alto de BIB (85 kcal; 29%), aunque el consumo de leche es el que más calorías aporta, al sumar 95 kcal (33%) de la ingesta de bebidas.

De manera interesante se observa que el consumo de calorías provenientes de las BIB disminuye con la edad. Para el grupo de entre 19 y 30 años, la ingesta calórica diaria alcanza (120 kcal; 33% del total), mientras que para el grupo de entre 30 y 60 años la ingesta desciende a 96 kcal (28%) y aumenta nuevamente en la población mayor de 60 años (68 kcal; 22%).

Respecto a la ingesta calórica de BIB por regiones, se registra una diferencia significativa en el consumo de bebidas entre la región Sur (75 kcal; 24%) respecto a la región Norte (110 kcal; 30%; región de referencia). También se registra una diferencia significativa (ver p-values) en el consumo de BIB entre el estrato urbano de la población (105 kcal; 30%), respecto al estrato rural (74 kcal; 24%). Lo mismo sucede para la ingesta en calorías del grupo de la leche, que alcanza 99 kcal (28%) para el estrato urbano, comparado con 70 kcal (23%) para el estrato rural.

El consumo de bebidas total aumenta conforme aumenta el nivel socioeconómico al pasar de 310 kcal, a 343 kcal y a 360 kcal en los estratos bajo, medio y alto respectivamente. La ingesta calórica de leche se incrementa de manera gradual y significativa entre los distintos estratos socioeconómicos al pasar de 62 kcal (20% del total) en el nivel bajo, a 97 kcal (28%) en el nivel medio y hasta 108 kcal (30%) en el nivel alto. El consumo de calorías promedio proveniente de las BIB para los estratos bajos pasa de 81 kcal (26%) a 106 kcal (31%) en el estrato medio y a 100 kcal (28%) en el estrato alto.

(244 ml, Tabla 4).

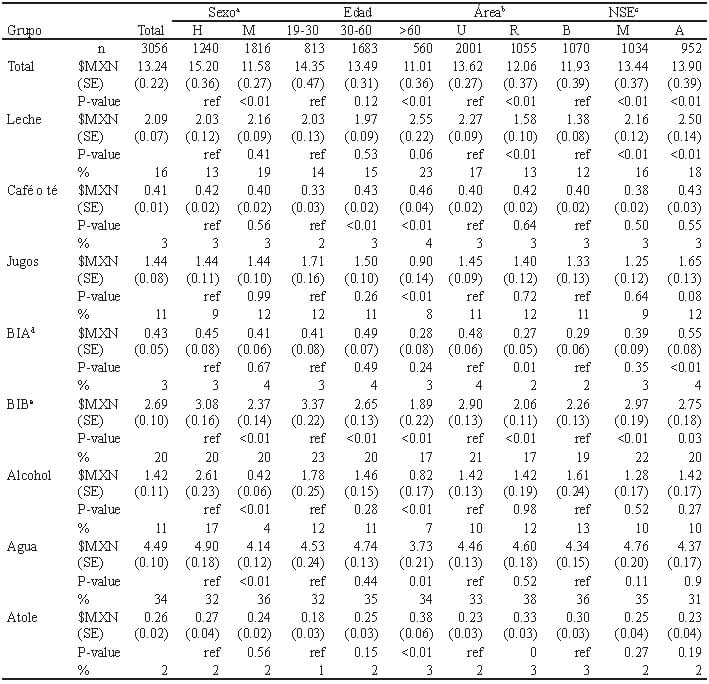

La Tabla 3 también muestra la distribución de los costos de las bebidas habituales por estrato. Los hombres enfrentan un costo de BIB’s mayor ($3.08 Pesos) que el de las mujeres ($2.37 Pesos) y el costo diario tiende a reducirse con la edad: $3.37 para edades de 19-30 años; a $2.65 de 30-60 años y de $1.89 Pesos para edades mayores a 60 años. Esta reducción gradual del presupuesto se explica naturalmente por un menor nivel de consumo de acuerdo a la edad.

El costo de las BIB’s no difiere significativamente entre regiones excepto la región Sur que presenta el costo ($2.07 Pesos diarios) y consumo (75 ml) más bajos. Las zonas urbanas reportan un costo mayor ($2.90) que las zonas rurales ($2.06). Finalmente, el costo de las BIB’s en los estratos medios ($2.97) y altos ($2.75) es mayor que el estrato bajo ($2.26), de nueva cuenta explicado por el patrón de consumo.

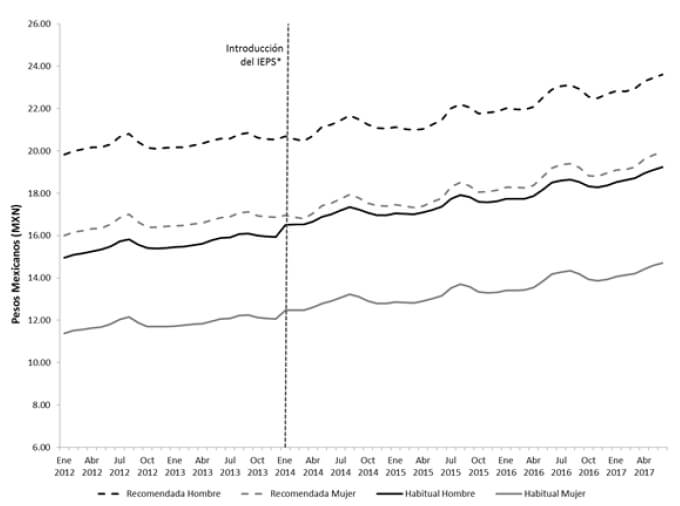

La figura 2 muestra el costo mensual del Consumo de la Canasta de Bebidas Habitual (COBHA) y el Consumo de la Canasta de Bebidas Habitual (COBRE), distinguiendo por género, para el periodo Enero 2012 - Junio 2017. En general, el costo histórico de la Jarra de Bebidas Recomendada es mayor que el costo del Consumo Habitual de Bebidas del Mexicano, lo que revela una diferencia en preferencias. También se observa que, independientemente del tipo de consumo, el costo en que incurren los hombres es mayor que el de las mujeres, debido al mayor consumo de bebidas en mililitros.

Elaboración propia con base en la Frecuencia de Consumo de Alimentos, ENSANUT 2012 y Jarra de Bebidas Recomendada (1). Año base 2012. Jarra Saludable: Hombres (1817 ml, 448kcal), Mujeres (1523 ml, 284kcal). Jarra Habitual: Hombres (1,743 ml, 357 kcal), Mujeres (1,772 ml, 291kcal) * IEPS es el Impuesto Especial sobre Producción y Servicios aplicado a los alimentos y bebidas no saludables (13,14).

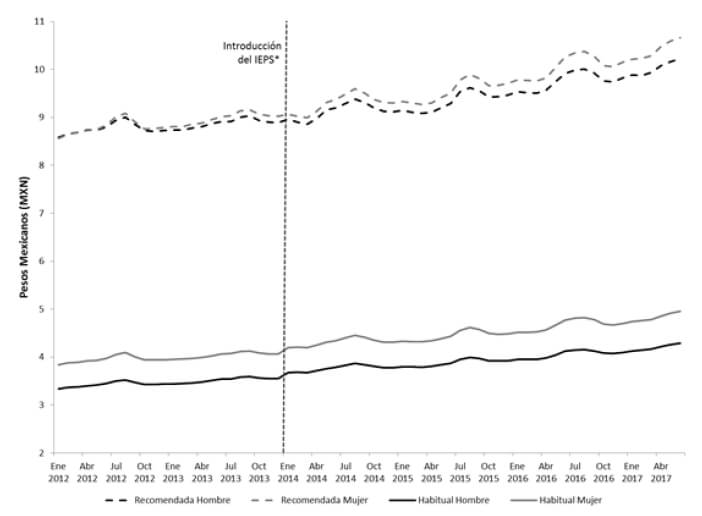

Con el fin de hacer comparables los costos entre las bebidas de la jarra de bebidas recomendadas y la de consumo habitual se calcula el costo de 100 kcal por tipo de bebidas que la integran. De acuerdo con los cálculos totales y de manera similar a los estudios que evalúan la densidad energética y su relación con el costo de los alimentos, este estudio verifica que las bebidas con baja densidad calórica, aquellas con menor aporte contenido calórico en base a azúcares añadidos, presentan un mayor costo en el tiempo (ver líneas punteadas en figura 3).

Elaboración propia con base en la Frecuencia de Consumo de Alimentos, ENSANUT 201220 y Jarra de Bebidas Recomendada (1). Año base 2012. * IEPS es el Impuesto Especial sobre Producción y Servicios aplicado a los alimentos y bebidas no saludables (13,14).

El costo de la Jarra de Bebidas Recomendada es en general más alto que el costo de la Jarra Habitual. La figura 4 muestra sin embargo que, en términos del crecimiento en los precios de estos productos (inflación anual), el costo de las bebidas habituales fue mayor que el crecimiento del costo de la Jarra de Bebidas Recomendada desde el inicio de la muestra y hasta principios de 2015. Esta diferencia en la dinámica inflacionaria de los costos fue mucho más amplia después de la introducción del impuesto a las bebidas azucaradas y el efecto se mantuvo sólo hasta enero de 2015. De esa fecha en adelante la diferencia se disipa junto con el impacto del gravamen, el cual no tuvo influencia visible en meses subsecuentes.

Elaboración propia con base en el Índice de Precios Promedio de INEGI. * IEPS es el Impuesto Especial sobre Producción y Servicios aplicado a los alimentos y bebidas no saludables (13,14).

El impacto del impuesto a bebidas azucaradas sobre la dinámica inflacionaria, sobre el costo de bebidas habituales y el costo de las bebidas recomendadas (figuras 3 y 4), se refleja en el cambio del gradiente de precios desde enero de 2014, pero incluso desde la puesta en marcha de la ley que aprueba el impuesto a las bebidas en octubre de 2013. El efecto del impuesto se refleja con mayor fuerza sobre la inflación del costo de las bebidas habituales en la figura 4, cuando la inflación habitual pasó de alrededor de 3.7% en octubre de 2013, hasta 7.5% anual en agosto de 2014. De manera interesante, observamos que la inflación anual del Consumo Habitual mantuvo el desplazamiento al alza, incluso rebasando la inflación de la canasta básica durante todo 2014 (áreas sombreadas), hasta enero de 2015. Dado este comportamiento, el impuesto a las bebidas azucaradas fue efectivo pero transitorio al asociarse con tasas de inflación de las bebidas habituales más altas y, al mismo tiempo, con tasas de inflación anual del costo de la Jarra Recomendada más bajas.

Estudios anteriores han mostrado que el costo de las dietas de baja densidad energética es mayor que el costo de las dietas con alto contenido energético (14,19). Otros estudios no encuentran diferencia entre los costos de alimentos de alta (dulces o grasas) o baja densidad energética (frutas frescas) (20). Este estudio, sin embargo, encuentra que el costo promedio de la Jarra de Bebidas Habituales de alta densidad energética es consistentemente más bajo que el costo de la Jarra de Bebidas Recomendada, lo que pudiera explicar la preferencia de la población por mayor consumo de bebidas de alto contenido energético y, posiblemente, el mayor sobrepeso y la obesidad de la población mexicana. Esta evidencia se suma a estudios recientes que han reportado que la dieta habitual del mexicano es en general de menor costo que las dietas saludables (15,16).

En términos de crecimiento de los costos, el estudio encuentra que la inflación anual de las bebidas habituales fue mayor que la inflación de las bebidas recomendadas desde la implementación del impuesto en 2014 y hasta marzo de 2015. La diferencia inflacionaria fue más amplia en los primeros diez meses siguientes a la introducción del impuesto a las bebidas con azúcares añadidos, lo que sugiere que este gravamen fue efectivo, pero sólo de manera transitoria y que el impuesto debería estar acompañado de medidas que refuercen la educación alimentaria (1), entre otras. Otros estudios han reportado incrementos en los precios de bebidas con azúcares añadidos desde enero de 2014 y hasta noviembre de ese año, cuando empezó a reducirse el efecto del impuesto (21). En un estudio posterior se reporta que el impuesto a las bebidas azucaradas no se trasladó de manera proporcional a los precios (22). La baja persistencia del impuesto sugiere que una reducción del consumo de bebidas azucaradas, así como la eventual baja de sobrepeso y obesidad en el largo plazo, requieren de una política global sobre sus determinantes para lograr una mejora sostenible en el largo plazo.

En este estudio también encontramos que los estratos socioeconómicos medios y altos muestran un mayor consumo calórico de bebidas con edulcorantes (106 kcal, 100 kcal) que los estratos más bajos (81 kcal) (Tabla 1), incluso cuando estos estratos medios y altos enfrentan un mayor costo promedio (Tabla 2). Este resultado es consistente con la prevalencia de la obesidad que tiende a ser mayor en los estratos medios y altos (72.7%, 73.5%), en relación con los estratos más bajos (65.7%) (23).

En nuestros resultados también encontramos un costo elevado del agua en relación con otras bebidas de menor interés nutricional, lo que refleja una barrera a su acceso, de manera particular en los grupos de edad de entre 30 y 60 años. El costo promedio del agua también es mayor en áreas rurales, lo que podría indicar escasez de agua potable y falta de seguridad en el acceso (resultado no estadísticamente significativo). En este sentido, se recomienda retomar la propuesta de establecer puntos de acceso al agua segura y gratuita en todos los centros escolares del país (23,24). También es importante examinar la estrategia impositiva por producto y, en su caso, revertir el impuesto a bebidas cuyo aumento en consumo sea deseable.

La aportación calórica del alcohol en cada uno de los estratos es la tercera más importante después de la leche y las bebidas azucaradas, y su costo promedio es tres veces menor que el del agua. El alto consumo de alcohol puede constituirse en un riesgo para la salud en la población examinada en este estudio (5). Este resultado sugiere que deberían buscarse medidas y mecanismos que reduzcan la disponibilidad de alcohol a través de los canales de distribución y venta (23), de reducción de publicidad, de impuestos específicos, entre otras, así como mejorar el acceso a bebidas con mayor aporte nutricional.

De los resultados analíticos de la ENSANUT 2012 se encuentra un alto nivel de sedentarismo que, combinado con nuestro hallazgo de alto consumo de bebidas con edulcorantes, requieren de estrategias para aumentar la disponibilidad y accesibilidad de bebidas sin edulcorantes calóricos añadidos (24), así como fomentar el incremento de la actividad física.

Este trabajo estudia el comportamiento de los costos y la inflación del consumo de bebidas recomendadas y del consumo de bebidas habituales en México. También evalúa el impacto del impuesto a las bebidas en efecto desde enero de 2014. El estudio encuentra que el Costo de la Jarra de Bebidas Recomendadas es en general más alto que el Costo de la Jarra de Bebidas Habitual, lo que puede desviar el consumo a bebidas de alto contenido energético y explicar las altas tasas de sobrepeso y obesidad en México.

Aún falta modelar formalmente características como la estacionariedad y la persistencia del choque impositivo sobre la dinámica de corto y largo plazo de los costos y de la inflación de ambos tipos de bebidas respectivamente. Otro tema de interés futuro puede ser la modelación de la volatilidad condicional de los costos y de la inflación. Asimismo, se debe evaluar el impacto potencial de subsidios a bebidas recomendadas, la pertinencia del propio impuesto en entornos inflacionarios, diseños alternativos de impuestos como el chileno, sobre los nutrientes o sobre alimentos (25).

Recibido: 28/02/2019

Aceptado: 29/07/2019